制造装备是指具有感知、分析、推理、决策、控制功能的制造装备,它是先进制造技术、、测量等场景极大地...

制造装备是指具有感知、分析、推理、决策、控制功能的制造装备,它是先进制造技术、、测量等场景极大地减少劳动力的投入并保持精确度,是工业生产领域实现自动化生产的重要一步。

机器视觉是指利用相机、摄像机等传感器,配合机器视觉算法赋予智能设备人眼的功能,是AI领域中重要的分支技术,其底层逻辑在于为机器植入“人眼与大脑”,从而进行对物体的识别、检测、测量等。

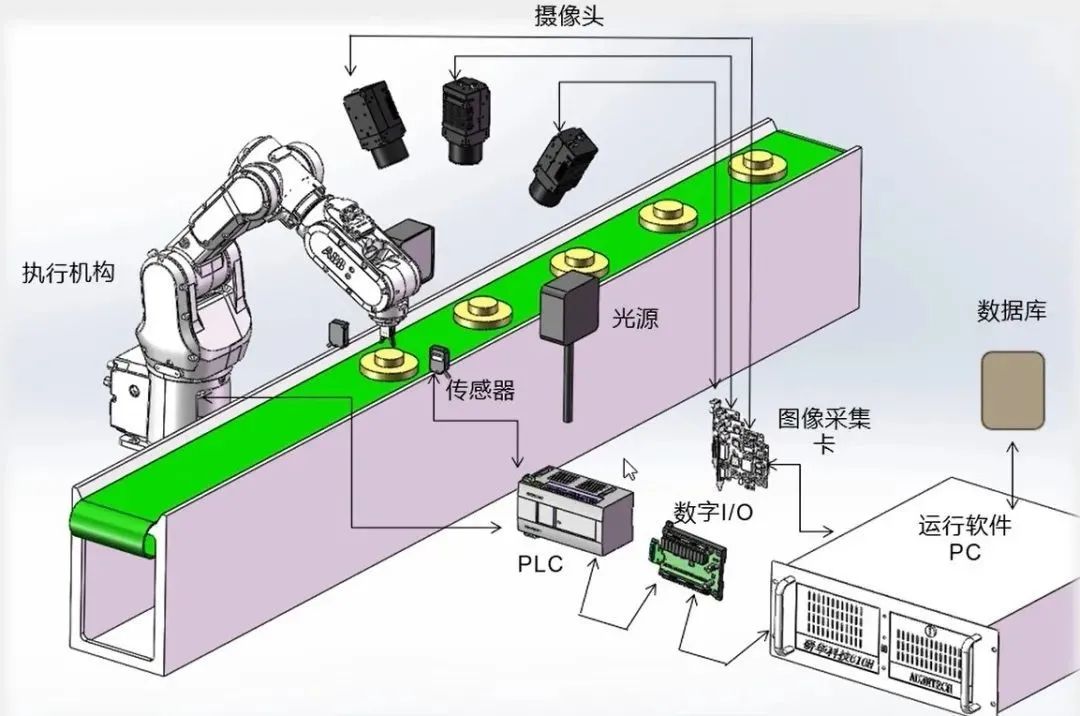

机器视觉工作原理主要为通过包括工业相机与工业镜头的机器视觉产品捕捉被检测物品的图像,并将其信息转换为图像信号,随后将传送至图像处理系统的亮度、颜色以及尺寸等信息转化为数字信号,机器视觉系统最后将此类信号进行计算以抽取目标特征并利用其运算结果控制现场设备。

机器视觉是一个包含大量技术、软硬件产品、集成系统、动作、方法和专业相关知识的一门系统工程学科,涉及图像处理、机械工程、光源照明、光学、传感、算法以及计算机技术等技术,试图以新的方式整合现存技术,并将其应用于解决现实世界中的问题。

机器视觉的崛起源于工业自动化生产日渐增长的技术需求,技术探索始于20世纪60年代中期美国学者L.R.罗伯兹关于理解多面体组成的积木世界的研究,其早期的发展主要集中于北美、欧洲和日本等发达地区。随着全球制造业向中国转移,中国机器视觉产业迎来了奋起直追的阶段。

近十年来,从相机、采集卡、光源、镜头到图像处理软件,数十家机器视觉核心器件的国内研发制造厂商陆续涌现,中国正变成全球机器视觉发展最活跃的地区之一。随只能制造技术持续不断的发展,中国机器视觉产业也将迎来新的爆发,有关技术与产业链的完善性正在不断强化,部分地区已开始重点布局机器视觉全产业链。

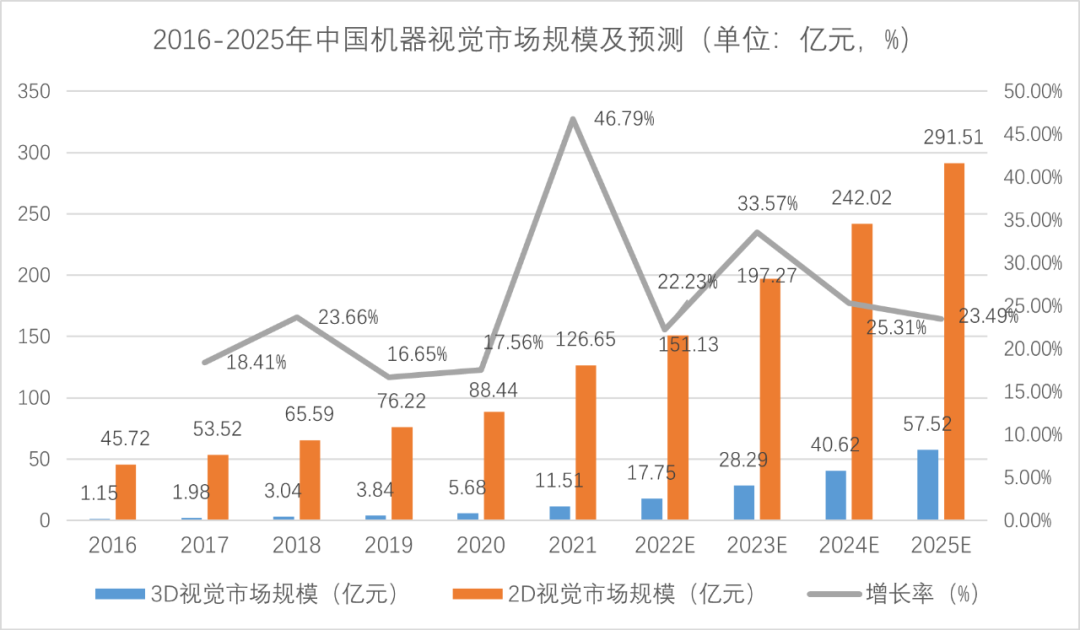

2021年,物流仓储、新能源行业的蓬勃发展拉动了相关企业的扩产需求,视觉检验测试产品需求量开始上涨明显。据高工机器人产业研究所(GGII)多个方面数据显示,2021年中国机器视觉市场规模138.16亿元(该数据未包含自动化集成设备规模),同比增长46.79%。

其中,2D视觉市场规模约为126.65亿元,3D视觉市场约为11.51亿元;传统工业产品的回暖也为机器视觉带来生机,增长趋势明显。GGII预测,至2025年我国机器视觉市场规模将达到349亿元,其中,2D视觉市场规模将超过291亿元,3D视觉市场规模将超过57亿元。

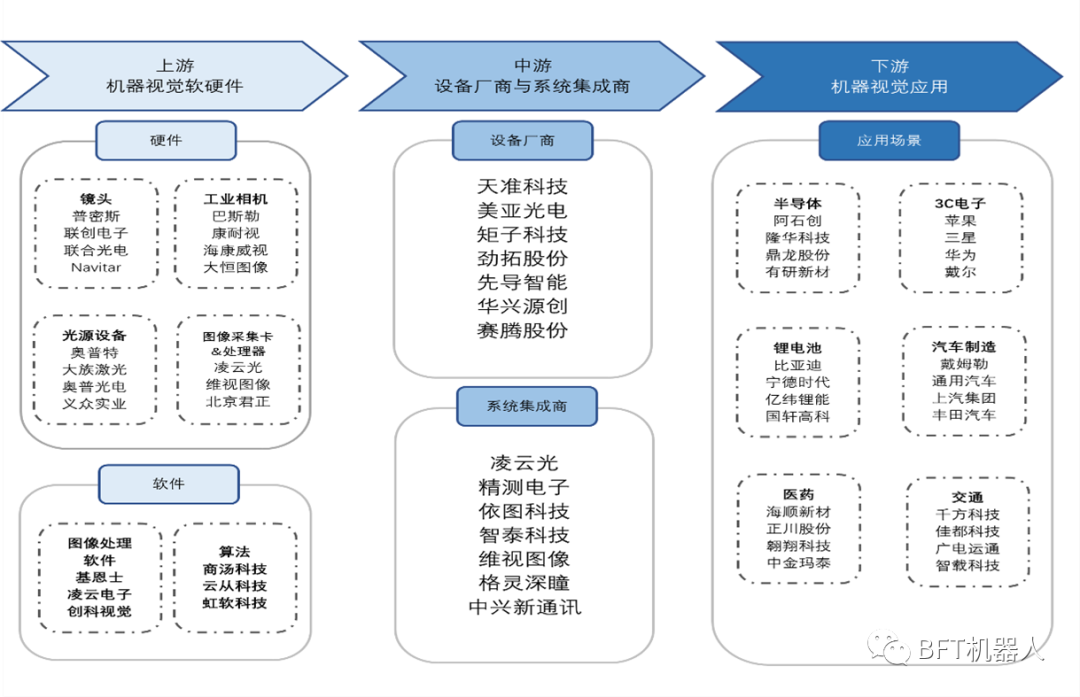

机器视觉行业产业链中,上游硬件部分包括光源设备、工业镜头、工业相机、图像处理器、图像采集卡;软件包括图像处理软件和底层算法。中游为工业视觉设备厂商与系统集成商。机器视觉下游应用广泛,包括半导体、汽车、包装、3C电子工业机器人等行业。下图是机器视觉产业链全景图,包括了各环节基本的产品及国内外厂商代表。

包括光源、工业镜头、工业相机、图像采集卡、图像处理器、软件以及算法平台,其中工业镜头、相机、采集卡等核心零部件与算法软件是机器视觉价值最高的部分,其成本占据工业视觉产品总成本的80%。

包括机器视觉设备厂商、系统集成厂商、技术合作伙伴等。中游厂商的核心聚焦于工程构建、算子与功能块的链接,主要采取自主研发和外部协作的方式。中游厂商的产品最重要的包含检测设备、测量设备、引导设备、识别设备。

其中从制造业应用分布来看,3C、半导体、锂电池与汽车制造业竞争的进一步加剧,以及各制造产业的成本压力的持续提升,直接驱动了机器视觉在制造业的渗透率。

根据头豹研究院有关数据,截至2021年,机器视觉下游制造业中的3C电子为机器视觉最大的应用市场,其应用比例达31%;其次为半导体与锂电池制造业,机器视觉的应用比例均为13%。

机器视觉技术可进一步帮企业降本增效并减少产品制作的完整过程中的错误,其在制造业中的应用将持续加深。而机器视觉在非制造业的应用中占比较大的为安防监控、物流分拣与智慧交通,三者应用比例合计达65%。

欧美、日本等发达国家在机器视觉技术与产业的发展要领先于中国,全球机器视觉主要参与者为以基恩士(KEYENCE)、康耐视(COGNEX)、巴斯勒(BASLER)等为代表的国际厂商为主,中国厂商处于加速追赶阶段。2021年全球机器视觉市场集中度较高,其中基恩士处于主导地位,份额达54.9%,在中国市场的份额为38%,其次为康耐视。

尽管中国机器视觉产业发展较晚,且早期发展阶段以代理模式为主,但随着中国本土机器视觉公司数的提升,同时本土厂商凭借为下游客户提供定制化服务与性价比优势,市场占有率不断的提高,以天准科技、奥普特为代表的本土厂商市场占有率进入国内前十,中国机器视觉产业有望逐步提升国产化率。

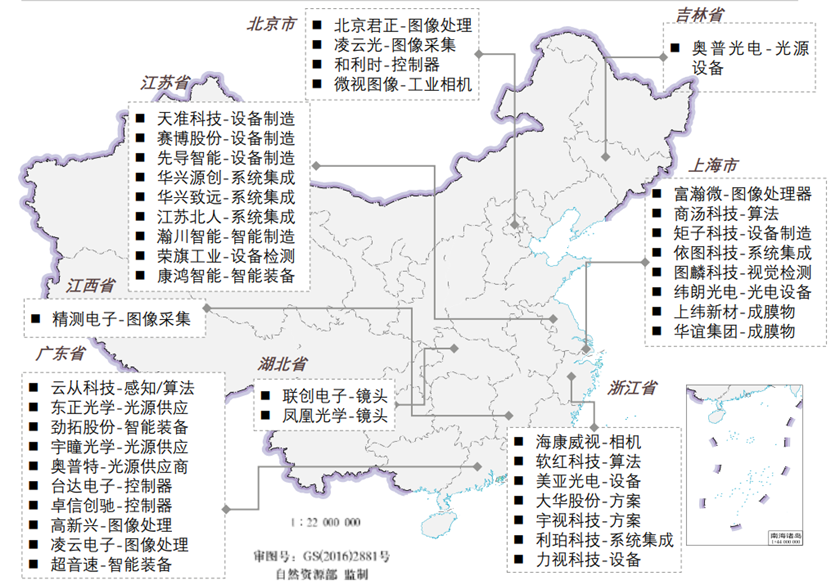

中国机器视觉技术在工业领域应用较多,因此产业分布与中国制造业发达地区的地理位置联系较紧密,在广东省、江浙沪等地区较集中。

同时,机器视觉作为AI领域中技术壁垒较高的领域,广东省、江浙沪地区以及北京市具备较发达的金融协同环境与创业土壤,属于中国人才主流输入地区,因此这些地区诞生了多个中国机器视觉产业链上中游龙头企业。

机器视觉产业链重点企业的具体分布如下图所示。其中,广东省在机器视觉检测设备、算法与集成布局较为完善,江苏省与浙江省的设备制造及系统集成商较多。中国中部、西部与北部地区的机器视觉企业较少,仍处于发展中阶段。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。举报投诉

,可以在识别、检测、测量等场景极大地减少劳动力的投入并保持精确度,是工业生产领域实现自动化生产

制造业劳动力总量下降,且年轻劳动力占比迅速下降。根据国家统计局数据,2015-2020年,制造企业平均用工人数由 8711 万人下滑至 6550 万人,远高于同期营业收入3%水平的降幅。从

系统硬件和软件算法构成,中游为设备商和系统集成商主要负责软件的二次开发和设备制造,下游应用场景和行业广泛。

算法赋予智能设备人眼的功能,是AI领域中重要的分支技术,其底层逻辑在于为

再掀高潮。据彭博社报道,苹果将在 6 月 WWDC 全球开发者大会发布首款 XR 头显,且后续版本已在开发中,初代产品定价 3000 美金,围绕办公、视频、游戏等领域。

报告》,如需领取报告,请关注公众号,后台回复 MCU 即可领取! 声明 : 本文由电子发烧友原创 ,转载请注明以上来源。如需入流 ,请添加微信

TD-SCDMA网络建设上已经快人一步,并展开了试商用,但相比WCDMA和CDMA2000来说,TD-SCDMA的

,主要对汽车MCU的类型、上游产能、市场规模、主要企业等方面做整 理,以及

,主要对汽车MCU的类型、上游产能、市场规模、主要企业等方面做整理,以及

系统硬件和软件算法构成,中游为设备商和系统集成商主要负责软件的二次开发和设备制造,下游应用场景和行业广泛。

1)商业定位市场定位与商业经济价值的概念:商业模式简单来讲就是企业盈利的方式,定义并明确说明企业组织间通过价值链定位和商业关系获取利益分配的关系,其本质上是利益相关者间的交易

计算机采用第 8 代 Intel® CoreTM 和 Celeron 处理器,可提供高计算性能和低功耗。 紧凑型

人等产品进入我们的生活。这一些产品得以应用与深度传感器紧密关联。深度传感器是通过对周围环境进行扫描生成电信号并传回处理器的一个电子元件。传感器

逐渐渗入社会生活的方方面面。在人脸识别、图片识别、视频监控、3D应用等各领域,几乎都能看到

来代替人眼做测量和判断的系统, 它通过光学装置和非接触传感器自动获取目标对象的图像, 并由图像处理设备根据所得图像的像素分布、亮度和颜色等信息进行各种运算处理和判别

人是自动控制的、可重复编程、多用途、移动或固定式的操作机,可对三个或三个以上轴进行编程,应用于工业自动化。 工业

智慧医疗是如今的热门发展之一,跟着社会、技术进步,智慧医疗正逐渐发展。对于智慧医疗,可能大家并非熟悉。为增进大家对智慧医疗的认识,本文将对智慧医疗

,并随着人工智能技术在工业领域落地而逐渐深入到工业生产的各种场景之中。目前,工业

圆代工厂、专用材料及设备供应商,中游各类FPGA芯片制造商、封测厂商及下游包括

工业厂商、汽车厂商、通信服务供应商、云端数据中心等在内的应用场景客户企业构成。 1、

在各领域应用标准融合和相互支持发展,与ISO/IEC等标准组织共同推进和协调发展,推动

公司以及国内自动化设备公司。其中,在底层开发商层面还是国际企业占主导地位

中优质的成像是第一步,由于不一样的材料物体表面反光、折射等问题都会影响被测物体特征的提取,因此光源与成像可以说是

检测要攻克的第一个难关。比如现在玻璃、反光表面的划痕检测等,很多时候问题都卡在不同缺陷的集成成像上。

可以分为底层开发商(核心零部件和软件提供商)、集成和软件服务商(二次开发),核心零部件及软件又可以再细分为光源、镜头、工业相机、图像采集卡、图像处理软件等。

上游包括FCCL制造商及PI/PET薄膜、压延铜箔等原材料供应商,不受电解铜箔价格波动的影响,FPC板在医疗仪器、消费电子、手机通讯、平板电脑、工

分为上游、中游和下游。上游生产核心零部件:包括减速器、伺服系统、控制器;中游是本体生产商,包括工业

大数据标准体系是开展大数据应用的前提,没有统一的标准体系,数据共享、